事前にしっかり情報収集

支援制度の情報をどこで得られるか知っておくだけでもいい。日本弁護士連合会がサイトで公開する「被災者生活再建ノート」が参考になる。

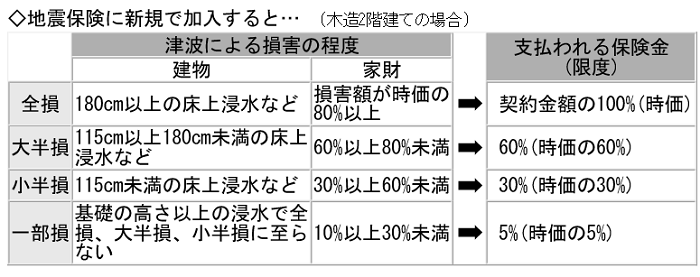

地震や津波などの損害に対応する地震保険は、国と損害保険会社が共同で運営し、保険料はどの損保会社でも変わらない。建物と家財それぞれについて、「全損」「大半損」「小半損」「一部損」と分けた損害の大きさによって、契約金額の一定割合が支払われる。「損害を速やかに査定し、保険金を迅速に支払う仕組みになっている」と、日本損害保険協会広報室の西村敏彦さんは強調する。

地震保険は火災保険に付帯して加入

ただ、地震保険は火災保険に付帯して入り、火災保険の保険金額の3~5割の範囲の金額でしか契約ができない。

「生活費などに使える預貯金があれば、不安な中でも前向きな気持ちで生活再建に取り組める」。ファイナンシャルプランナーの佐藤益弘(よしひろ)さんは助言する。できれば、生活費の6か月分は用意したいという。「失業や病気などの備えにもなる。まずは1か月分でもいい。『準備しておかないといけない』という意識を植え付けることから始めて」と佐藤さん。

日本FP協会のサイトで公開している冊子「災害に備えるくらしとお金の安心ブック」は、こうした経済的な備えについてまとめている。

佐藤さんは「誰しも災害への不安を持つが、見て見ぬふりをするのが一番危ない。いざというときに家計がどうなるのかを事前に考えておくことが役立つ」と指摘する。

◆資金面の備え3か条

▽地震保険に加入

▽預金も確保

▽公的支援金などの情報収集

(読売新聞 2021年2月17日掲載 連載「防災ニッポン 津波・生活再建」上)

無断転載禁止