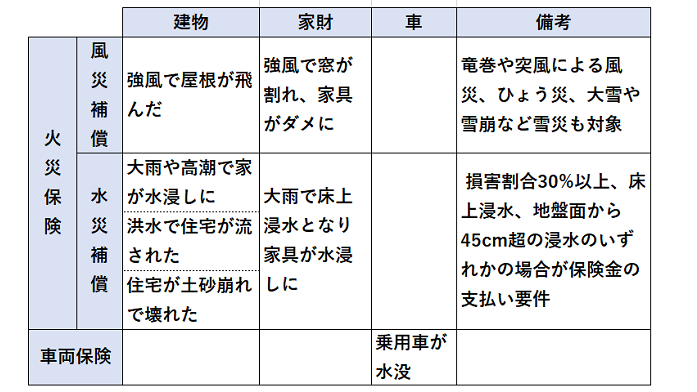

火災保険の「建物」と「家財」

火災保険は「建物」と「家財」それぞれ別々に契約する。清水さんは建物と家財ともに入るのが望ましいとし、「家財を買いそろえると何百万円もかかる。住宅は修復しても家財がないと元の生活には戻れません」と強調する。水災補償をつけると保険料は、条件にもよるが戸建て住宅で年数千円高くなるという。

風災補償は火災保険の基本メニューに含まれていることが多い。一方、水災補償は加入者が契約するかどうか選択するのが一般的。水災補償をつけているのは7割にとどまる。

◆保険でカバーできる主な台風災害の事例

説明:清水香さんへの取材などをもとに作成。保険会社によって自己負担額を設けるなど契約内容に違いがある

「水災補償が必要なのにつけていないこともある。ハザードマップで自宅の水害リスクなどを確認し、リスクがあれば水災補償を必ずつけたい」と清水さん。国土交通省の「ハザードマップポータルサイト」(https://disaportal.gsi.go.jp/)や市区町村のホームページで確認しておこう。

損害が保険でカバーできかった場合の税手続き

保険金で損害を十分にカバーできなかった場合、税務署に確定申告して所得税の負担を軽くできる。やり方は2つある。

1つは雑損控除。住宅や家財の損失などから保険金で穴埋めできた金額を除いた一部を、所得から差し引いて課税所得を減らす。その分、税額が少なくなる仕組みだ。住民税も自動的に減免される。被害が甚大で控除額が所得を上回った場合、3年間繰り越して各年分から差し引ける。

◆雑損控除の控除額の計算方法

A、Bいずれか多い方が控除額となる

A (住宅などの損失額+災害関連支出額―保険金等の金額)―(総所得額金額等の10%)

B 災害関連支出額(※)―5万円

※「災害関連支出」は、住宅の取り壊し・撤去費用などやむを得ない支出が対象で、建て直し費用は対象外。「保険金等の金額」が「住宅などの損失額」を上回った場合、Bの金額は「災害関連支出額―(保険金等の金額-住宅などの損失額)-5万円」で計算する。

(国税庁資料などを基に作成)

もう1つは災害減免法の適用だ。住宅などの損失が時価の2分の1以上だと、所得に応じて所得税を25~100%減免できる。ただし、翌年には繰り越せず、所得が1000万円を超える人は対象外だ。住民税の減免は別に市区町村に申告する。

◆災害減免法による所得税の軽減割合

説明:国税庁資料をもとに作成

清水さんは「税務署に相談するなどして、どちらか有利なやり方を選べばよい」とアドバイスする。

アドバイザー 清水香さん

ファイナンシャルプランナー(FP)、社会福祉士。1968年、東京生まれ。保険代理店勤務を経て、現在は独立系FPでつくる「生活設計塾クルー」取締役。家計の危機管理の観点から、生活設計のアドバイスに取り組む。財務省の地震保険制度等研究会委員。

(読売新聞 2021年8月11日掲載 生活部・清水慶一)

<関連する記事はこちら>

「緊急予備資金」とは? 災害時の生活を支えるお金を準備しよう!

無断転載禁止